Салов А.И. Экономика Государственный бюджет и налоги. Налоги и государственный бюджет Государственный бюджет формируется счет налогов

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Введение

I. Налоги в экономической системе общества

1.1 Сущность налогов и принципы налогообложения

1.2 Функции налогов

1.3 Налоги как средство государственного регулирования

II. Государственный бюджет

2.1 Сущность государственного бюджета, его роль в социально-экономических процессах

2.2 Доходы государственного бюджета

2.3 Расходы государственного бюджета

Заключение

Использованная литература

Введение

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законодательном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождалось преобразованием налоговой системы. В современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно технического прогресса.

Налоги подразделяются на прямые и косвенные, причём это подразделение известно с глубокой древности. Критерием такого деления является теоретическая возможность переложения налогов на потребителей. Данный критерий предполагает, что окончательным плательщиком прямых налогов становится тот, кто получает доход, владеет имуществом и т.д., в то время как окончательным плательщиком косвенных налогов выступает потребитель товара, на которого налог перекладывается путём надбавки к цене. Следует иметь ввиду, что это именно теоретическое предположение, ибо на практике может происходить иное. Прямые налоги при определённых обстоятельствах также могут оказаться переложенными на потребителя через механизм роста цен. Косвенные налоги не всегда могут быть в полном объёме переложены на потребителя, поскольку рынок необязательно в прежнем объёме примет товар по повышенным ценам.

Налоги олицетворяют собой ту часть совокупности финансовых отношений, которая связана с формированием денежных доходов государства (бюджета и внебюджетных фондов), необходимых ему для выполнения соответствующих функций - социальной, экономической, военно-оборонной, правоохранительной и др. Как составная часть производственных отношений налоги относятся к экономическому базису. Налоги являются объективной необходимостью, ибо обусловлены потребностями поступательного развития общества. Государство, исходя из объективной необходимости, формирует соответствующую налоговую систему, совершенствует её структуру и механизм функционирования в финансовой системе страны.

I. Налоги в экономической системе общества

1.1 Сущность налогов и принципы налогообложения

Под налогом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определённых законодательными актами.

Государство осуществляет регулирующую функцию в сфере экономики, которая проявляется в форме бюджетно-финансового, денежно-кредитного, ценового механизмов.

Бюджетно-финансовая система призвана обеспечивать эффективное развитие экономики. Важной "кровеносной артерией" бюджетно-финансовой системы являются налоги.

Изъятие государством в свою пользу определённой части валового внутреннего продукта в виде обязательного взноса и составляет сущность налога. Взносы осуществляют основные участники производства валового внутреннего продукта. За счёт налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах.

В течение 1992-1993 годов серьёзные изменения вносились в механизм налогообложения и структуру налогов. На издержки становления налоговой системы можно отнести и несоблюдение принципа стабильности. Только в 1992 году в налоговое законодательство семь раз вносились изменения и дополнения.

Источником налоговых платежей независимо от объекта налогообложения является валовой национальный доход, который количественно не совпадает с валовым внутренним продуктом. Валовой национальный доход образует первичные денежные доходы основных участников общественного производства и государства как организатора хозяйственной жизни в национальном масштабе: оплата труда работников, прибыль хозяйствующих субъектов и централизованный доход государства (налоги в бюджет, а социальные отчисления - во внебюджетные фонды). Образованием первичных денежных доходов не ограничивается процесс стоимостного распределения валового продукта. Он продолжается в перераспределении денежных доходов основных участников общественного производства в пользу государства: от работников - в форме подоходного налога и отчислений в пенсионный фонд, а от хозяйствующих субъектов - в форме налога на прибыль и других налоговых платежей и сборов.

Законодательством установлено, что объектами налогообложения являются:

Прибыль (доход);

Стоимость определённых товаров;

Добавленная стоимость продукции;

Имущество юридических и физических лиц;

Передача имущества (дарение, продажа, наследование);

Операции с ценными бумагами;

Отдельные виды деятельности;

Другие объекты установленные законом.

Один и тот же объект облагается налогом одного вида только один раз за установленный период налогообложения (месяц, квартал, полугодие, год).

Общее количество налогоплательщиков определяется количеством юридических лиц (предприятий, организаций учреждений), численностью граждан, зарегистрированных в налоговых органах в качестве лиц, занимающихся предпринимательской деятельностью, и численностью граждан, уплачивающих подоходный налог по месту получения заработной платы.

Все налоги, сборы, пошлины и другие платежи "питают" бюджетную систему РФ. Кроме того, существует около 20 государственных Внебюджетных фондов, отчислений. На долю отчислений в эти фонды приходится 46% суммы изъятия финансовых ресурсов в бюджетную систему РФ. Причём 3 / 5 общей суммы отчислений во внебюджетные фонды составляют отчисления в так называемые социальные фонды. Источником этих отчислений также является произведённый валовой внутренний продукт, за счёт которого на стадии образования доходов осуществляются соответствующие платежи. В частности, внебюджетные фонды социального назначения формируются по тарифам страховых взносов, привязанных к оплате труда и включаемых в себестоимость продукции. Ставки отчислений в фонды составляют: в пенсионный фонд - 28% (кроме того, 1% уплачивается работником из его заработной платы); в фонд социального страхования - 5,4%; в фонд занятости населения - 2%; в фонд обязательного медицинского страхования - 3,6%.

По методу установления налоги подразделяются на прямые и косвенные. К числу прямых относят: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций (налог на добавленную стоимость, акцизы, таможенная пошлина, налог на операции с ценными бумагами).

По мере повышения материального благосостояния населения, расширения круга товаров массового потребления косвенные налоги эволюционировались: от однократного налогообложения к многократному обложению хозяйственного оборота, начиная со стадии производства, т.е. от акциза к налогу с оборота и затем к налогу на добавленную стоимость и акцизам.

В нашей стране платежи государственных предприятий из прибыли не носили налогового характера. Осуществление рыночных преобразований в экономике России активизировало работу по совершенствованию налоговой системы. Вместо налога с оборота и налога с продаж были введены два других косвенных налога: акцизный (на ограниченный круг товаров) и на добавленную стоимость.

1.2 Функции налогов

Функция налога - это проявление его сущности в действии, способ выражения его свойств. Функции налогов:

1. Фискальная (бюджетная) функция - формирование доходной части государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта. Благодаря этой функции формируются финансовые ресурсы государства, аккумулируемые в бюджетной системе и внебюджетных фондах и необходимые для осуществления собственных функций (военно-оборонительных, социальных, природоохранных и др.).

2. Контрольная функция - проявляется в возможности количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря ей оценивается эффективность каждого налогового канала и налогового "пресса" в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

3. Распределительная функция - обладает рядом свойств, характеризующих многогранность её роли в воспроизводственном процессе. Это прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер: наполнить государственную казну, чтобы иметь возможность содержать армию, чиновничий аппарат, а со временем и социальную сферу (просвещение, здравоохранение и т.д.).

Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у него появились регулирующие функции, которые осуществлялись через налоговый механизм. В налоговом регулировании появились стимулирующие и сдерживающие подфункции, а так же подфункция воспроизводственного назначения. В отлаженной налоговой системе реализуются все функции и подфункции налогов.

Стимулирующая подфункция налогов реализуется через систему льгот, исключений, преференций, увязываемых с льготообразующими признаками объекта налогообложения. Она проявляется в изменении объекта обложения, уменьшения налогооблагаемой базы, понижения налоговой ставки.

Действующие льготы по налогообложению прибыли предприятий направлены на стимулирование:

Финансирования затрат на развитие производства и непроизводственное строительство;

Малых форм предпринимательства;

Занятости инвалидов и пенсионеров;

Благотворительной деятельности в социально-культурной и природоохранной сферах.

Преференции установлены в виде инвестиционного налогового кредита и целевой налоговой льготы для финансирования инвестиционных затрат. Налоговый кредит, как и всякий кредит, предоставляется на условиях возвратности и платности, оформляется соответствующим договором между предприятием и региональным налоговым органом.

Целевая налоговая льгота в отличие от инвестиционного налогового кредита может предоставляться любому предприятию органами исполнительной власти субъекта РФ на взаимовыгодной основе, но в пределах суммы налоговых поступлений в региональный бюджет. Порядок и условия предоставления те же, что и у налогового кредита.

Подфункцию воспроизводственного назначения несут в себе плата за воду, потребляемую промышленными предприятиями, платежи за пользование природными ресурсами, отчисления в дорожные фонды, на воспроизводство природно-сырьевой базы и лесной доход. Эти налоги имеют чёткую отраслевую принадлежность.

Особое значение имеет дифференциация налогов по источнику обложения: издержки производства (себестоимость), прибыль. Правильность расчётов налога на прибыль требует знания состава затрат по производству и реализации продукции(работ, услуг), и порядка формирования финансовых результатов (прибыли или убытка). Непосредственно в себестоимость включаются налоги, идущие на формирование дорожных фондов, транспортный налог, земельный налог, платежи за пользование природными ресурсами.

При классификации налогов по объектам налогообложения образуются пять групп: налоги на имущество, ресурсные налоги (включая земельный налог), налоги на доход или прибыль, налоги на действия (хозяйственные акты, финансовые операции, обороты) и прочие, охватывающие некоторые местные налоги.

1.3 Налоги как средство государственного регулирования

Основными объектами государственного регулирования экономики при помощи налоговой политики являются хозяйственный цикл, секторальная, отраслевая и региональная структура хозяйства, капиталовложения, цены, научно-исследовательские и опытно-конструктивные работы, внешнеэкономические связи, окружающая среда и др.

Регулирующая функция налогов заключается в следующем:

Установление и изменение системы налогообложения;

Определение налоговых ставок, их дифференциация;

Предоставление налоговых льгот - освобождение от налогов части прибылей и капитала с условием их целевого использования в соответствии с задачами государственное экономическое программирование.

Важную регулирующую роль играет сама система налогообложения, избранная правительством. Например, налог с оборота при допущении его с оборота между предприятиями по "принципу ограничения единства" не взимается с оборота между предприятиями "органически единой" формы, корпорации и ставил таким образом, крупные фирмы в привилегированное положение. Применение налога с оборота в такой трактовке становилось инструментом централизации капитала, создания единых структур. подразделения которых тесно связаны между собой технически.

Изменения налоговой ставки на прибыль. государство может создать или уменьшить дополнительные стимулы для капиталовложений, а маневрируя уровнем косвенных налогов - воздействовать на фонд потребления в целом, на уровень цен.

По мере усложнения и совершенствования государственного регулирования экономики налоги всё шире использовались для регулирования структуры народного хозяйства. Налоговые ставки всё более дифференцировались по отраслям и регионам. Они стали оказывать усиливающееся воздействие на отраслевую и подотрослевую структуру, на изменение роли отдельных земель, штатов, департаментов в народно хозяйственном комплексе. Так, налоги на добычу нефти и газа традиционно высокие, а в малоосвоенных, экономически менее развитых районах они часто ниже.

Налоговая система становится всё более гибкой. При сохранении основ и структуры налогового законодательства государственные регулирующие органы выборочно и временно снижают налоговые ставки или даже отменяют налоги для предприятий, следующих целям государственного регулирования экономики. Стали широко практиковаться скидки с налогов на прибыль, направляемую на капиталовложения, на научные исследования и внедрение их достижений, на создание новых рабочих мест, охрану окружающей среды.

Регулирующая функция налогов в современных условиях не столько в том, чтобы максимально освободить прибыли и доходы от налогов и создать общие и селективные стимулы для действий в соответствии с текущими целями государственного регулирования экономики, сколько в стремлении создать жёсткую количественную зависимость между размерами налоговых льгот, предоставляемых хозяйственному субъекту, и его конкретными хозяйственными акциями.

Большинство целей государственного регулирования экономики достигается на Западе путём целенаправленного стимулирования капиталовложений. Именно от масштабов обновления и расширения основного капитала зависят в основном темпы роста, состояние коньюктуры, занятость, спрос, национальная конкурентоспособность, а от структуры инвестиций - отраслевая и региональная структура, темпы и направленность научно-исследовательских и опытно-конструкторских работ. Преобладающей формой обеспечения инвестиционных потребностей в течение последних десятилетий является самофинансирование, доля которого в капиталовложениях колеблется от 55 до 85%. Такие масштабы самофинансирования оказались возможными только благодаря государственной налоговой политике, и в частности санкционированному правительственными органами ускоренному амортизационному спасению основного капитала.

II. Государственный бюджет

2.1 Сущность государственного бюджета, его роль в социально-экономических процессах

Финансовые отношения, складывающиеся у государства с предприятиями, организациями, учреждениями и населением, называются бюджетными.

Бюджетным отношениям присущ объективный характер. Он обусловлен тем, что в руках государства ежегодно должна концентрироваться определённая доля национального дохода, необходимая для нужд расширенного воспроизводства в масштабах всего общества, удовлетворения социокультурных потребностей граждан, решения оборонных задач, покрытия общих издержек государственного управления. Возникновение бюджетных отношений немыслимо вне государства; но, будучи связанными с государством, они тем не менее являются элементом базиса, а не надстройки. Бюджетные отношения - это органическая часть экономической структуры общества; их функционирование объективно предопределённо тем, что нужна материально-финансовая база для осуществления государством его функций.

В процессе функционирования бюджетные отношения получают соответствующее им материально-вещественное воплощение; они материализуются в бюджетном фонде страны, имеющем сложную организационную структуру. Конкретная величина бюджетного фонда, отражающая степень централизации финансовых ресурсов в руках государства, зависит от ряда факторов: уровня развития экономики; методов хозяйствования на предприятиях, в организациях, учреждениях; решаемых обществом экономических и социальных задач; масштабов намеченных структурных сдвигов в народнохозяйственных пропорциях и т.п. В основе бюджетного фонда создаются резервы, функционирующие в специфических формах.

Бюджет - категория, являющаяся частью финансов, характеризующаяся теми же чертами, которые присущи финансам в целом; но одновременно имеет особенности, отличающие её от других сфер и звеньев финансовых отношений. К числу особенностей относятся следующие:

Государственный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и её использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований;

С помощью бюджета происходит перераспределение национального дохода, реже - национального богатства между отраслями народного хозяйства, территориями страны, сферами общественной деятельности;

Пропорции бюджетного перераспределения стоимости в большей мере, чем у других звеньев финансов, определяются потребностями расширенного воспроизводства в целом и задачами, состоящими перед обществом на каждом историческом этапе развития;

Область бюджетного распределения занимает центральное место в составе государственных финансов, что обусловлено ключевым положением бюджета по сравнению с другими звеньями.

Сущность государственного бюджета как экономической категории реализуется через распределительную (перераспределительную) и контрольную функцию.

Функционирование государственного бюджета происходит посредством особых экономических форм - доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства. Доходы служат финансовой базой деятельности государства, расходы - удовлетворению общественных потребностей.

2.2 Доходы государственного бюджета

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет. а их материально-вещественным воплощением - денежные средства, мобилизуемые в бюджетный фонд.

Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой стороны выступают объектом дальнейшего распределения сконцентрированной в руках государства стоимости, ибо последняя используемая для формирования бюджетных фондов территориального, отраслевого и целевого назначения.

Важнейшее место среди источников поступлений в государственный бюджет занимают налоги. На их долю приходится до 90% все поступлений в бюджеты промышленно развитых стран (см. выше).

Кроме налогов в бюджет поступают неналоговые доходы. К ним относятся, с одной стороны, доходы от эксплуатации государственной собственности и от её продажи юридическим и физическим лицам, а с другой - поступления от реализации облигаций государственных займов и других ценных бумаг.

Так же доходы государственного бюджета могут получаться в виде процентов и дивидендов от инвестирования государственных средств в акции высокодоходных фирм и другие ценные бумаги, а также доходы от продажи ценных бумаг.

2.3 Расходы государственного бюджета

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению. В расходах бюджета находят своё выражение две стороны распределительного процесса: расщепление бюджетного фонда на составные части и формирование денежных фондов целевого назначения у предприятий, организаций и учреждений материального производства и непроизводственной сферы, получающих бюджетные ассигнования.

Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Качественная характеристика позволяет установить экономическую природу и общественное назначение каждого вида бюджетных расходов, количественная - их величину. Активная роль государства в экономической жизни общества, осуществлении социальных преобразований обуславливает многообразие конкретных видов бюджетных расходов. Оно связано с действием ряда факторов: природой и функциями государства, уровнем социально экономического развития страны, разветвлённостью связей бюджета с народным хозяйством, формами предоставления бюджетных средств и т.д. Сочетание названных фактов на каждом из этапов развития государства порождает такую систему расходов, которая соответствует потребностям экономики, типу и уровню управления ею.

Расходы государственного бюджета выполняют функции политического, социального и хозяйственного регулирования. Функция социального регулирования занимает первое место в бюджетных расходах, которая включает в себя социальные пособия, образование, здравоохранение и т.д. Функция хозяйственного регулирования включает в себя выделение бюджетных субсидий сельскому хозяйству. Функция политического регулирования включает в себя расходы на вооружение и материальное обеспечение внешней политики.

Расходы государственного бюджета тесно взаимосвязаны с его доходами. Эта взаимосвязь выражается в количественном соответствии расходов доходам, а также в их влиянии друг на друга. С одной стороны, бьем расходов бюджета лимитируется жёсткими рамками поступающих бюджетных доходов, причём последние в свою очередь определяются экономическими возможностями государства. Поэтому очень важно установить такой бьем бюджетных расходов и такие сроки использования бюджетных средств, которые обеспечивали бы решение стоящих перед обществом социально-экономических задач при минимальных затратах с максимальным народнохозяйственным эффектом. С другой стороны, расходы при надлежащем использовании бюджетных средств могут оказывать обратное влияние на доходы, содействуя росту производства, развитию науки, совершенствованию кадрового потенциала и т.д.

Заключение

Главным средством перераспределения валового внутреннего продукта служат государственные финансы, состоящие из государственного бюджета и внебюджетных фондов.

Государственный бюджет представляет собой годовой план государственных расходов и источников их покрытия. Он состоит из центрального и местного бюджетов, их проекты и отчёты об их исполнении ежегодно принимаются парламентами.

Расходная часть бюджета представлена ассигнованиями на социальные, хозяйственные, военные, а также на содержание управленческих органов и платежи по государственному долгу. Бюджетные расходы на хозяйственные цели осуществляются в форме государственных кредитов, субсидий и поручительств.

Существует ряд общепризнанных принципов налогообложения, важнейшие из них: реальная возможность выплаты налога, его прогрессивный, однократный, обязательный характер, простота и гибкость.

Основные функции налогов - фискальная, социальная и регулирующая. Налоговая политика государства осуществляется при помощи предоставления физическим и юридическим лицам налоговых льгот в соответствии с целями государственного регулирования хозяйства и социальной сферы.

В современных условиях налоги стали предметом международных соглашений. В первую очередь это относится к таможенным пошлинам, а также к внутренним налогам в странах - участницах интеграционных объединений.

Подведя итог выше сказанному, можно сказать, что налоги играют одну из важнейших функций в финансовой системе перераспределения доходов в государственной системе.

Использованная литература

1. Борисов Е.Ф. Основы экономической теории. М., 1996.

2. Казаков А.П., Минаева Н.В. Экономика. М., 1996.

3. Курс экономической теории/Под ред. Чепурина М.Н., Кисилёва Е.А., Киров, 1994.

4. Липсиц И.В. Экономика. М., 1996.

5. Макконнелл К.Р.,БрюС.Л. Экономикс. М., 1996.

6. Налоги: Учебное пособие/Под ред. Черника Д.Г. М., 1995.

7. Сажена М.А., Чибриков Г.Г. Основы экономической теории. М., 1996.

8. Современная экономика/Под ред. Мамедова О.Ю. Ростов-на-Дону, 1996.

9. Финансы/Под ред. Родионовой В.М. М.,1995.

10. Экономика: Учебник/Под ред. А.С. Булатова. М., 1995.

Подобные документы

Роль государственного бюджета как экономической категории, его значение в социально-экономических процессах. Бюджетная система Российской Федерации. Формирование бюджета и его функции. Порядок финансирования государственного аппарата, Вооруженных сил.

курсовая работа , добавлен 20.04.2015

Принципы построения бюджетной системы. Доходы и расходы государственного бюджета. Суть бюджетного дефицита и профицита. Экономическая суть понятия государственного долга. Виды государственного долга: внешний и внутренний, параметры их классификации.

курсовая работа , добавлен 12.02.2009

Понятие государственного бюджета. Доходы и расходы государственного бюджета. Суть бюджетного дефицита. Государственный долг как составная часть государственного бюджета. Внутренний и внешний долг Российской Федерации.

курсовая работа , добавлен 10.04.2007

Доходы государственного бюджета. Расходы государственного бюджета. Бюджетный дефицит. Анализ состояния федерального бюджета РФ в текущем году. Федеральный бюджет 2005г. Принцип полноты учета бюджетных доходов и расходов бюджетов.

курсовая работа , добавлен 08.02.2005

Доходы государственного бюджета. Расходы государственного бюджета. Бюджетный дефицит. Причина бюджетного дефицита. Анализ динамики доходов и расходов федерального бюджета РФ. Понятие бюджета. Принципы бюджетной системы. Характер бюджетного сальдо.

курсовая работа , добавлен 12.07.2008

Структура государственного бюджета, его доходы и расходы. Роль бюджета в распределении и перераспределении национального дохода. Бюджетное устройство и бюджетная система Республики Беларусь. Анализ основных проблем формирования государственного бюджета.

курсовая работа , добавлен 02.05.2015

Экономическая сущность государственного бюджета и его функции. Сбалансированность, источники формирования и расходы государственного бюджета. Анализ динамики статей доходов и расходов федерального бюджета РФ, контроль и эффективность его исполнения.

научная работа , добавлен 05.12.2011

Экономическая суть, роль, содержание государственного бюджета как экономической категории. Роль государственного бюджета как финансовой базы социально-экономического развития общества. Особенности формирования и использования средств федерального бюджета.

курсовая работа , добавлен 21.04.2015

Сущность государственного бюджета, особенности его функций. Общая характеристика экономических форм функционирования бюджета: доходов и расходов. Роль государственного бюджета как финансовой базы социально-экономического развития современного общества.

курсовая работа , добавлен 12.09.2013

Сущность понятия "государственный бюджет". История возникновения бюджета. Понятие и роль государственного бюджета. Доходы и расходы бюджета. Бюджетное устройство Российской Федерации. Принципы бюджетной системы РФ. Условия сбалансированности бюджета.

Государственный бюджет – это финансовая программа деятельности государства, отражающая все его денежные ресурсы (доходы) и их распределение (расходы). Государственный бюджет является, таким образом, самым крупным макроэкономическим денежным фондом, который использует правительство страны для финансирования своей деятельности.

Государственный бюджет выполняет следующие функции:

· фискальную функцию , которая заключается в аккумуляции и централизации денежных средств, предназначенных для общенациональных нужд;

· регулирующую функцию , суть которой состоит в том, что изменение доходов и расходов государства позволяет смягчить спад производства, снизить уровень безработицы и темп инфляции, то есть стабилизировать экономику;

· социальную функцию , которая позволяет осуществлять социальную защиту населения и выравнивание уровня жизни;

· контрольную функцию , благодаря которой движение бюджетных ресурсов сообщает о финансовом состоянии экономики и позволяет его контролировать.

Государственный бюджет состоит из двух взаимосвязанных частей: доходной и расходной. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих доходов. Основными источниками образования бюджетных доходов являются налоги, займы и эмиссия денег.

Расходная часть показывает, на какие цели направляются аккумулированные государством средства.Основными направлениями бюджетных расходов являются :

· финансирование национальной экономики;

· расходы на социальные цели (на образование, здравоохранение, культуру, социальное страхование и социальное обеспечение);

· финансирование науки;

· финансирование национальной обороны;

· расходы по внешнеэкономической деятельности;

· расходы по обслуживанию государственного долга.

Таким образом, расходы бюджета – это затраты, которые возникают у государства в связи с выполнением им своих экономических, социальных, политических и административных функций.

Различают три состояния госбюджета : нормальноесостояние (если расходная часть равна доходной части), дефицитное (если расходы превышают доходы) и профицитное (если доходы превышают расходы).

На практике расходная часть бюджета, как правило, превышает доходную, то есть имеет место бюджетный дефицит.

В основе дефицита госбюджета лежит множество причин, среди которых можно выделить:

· спад общественного производства;

· увеличение расходов на осуществление принятых социальных программ;

· рост затрат на оборону страны;

· расширение теневого сектора экономики.

К методам борьбы с бюджетным дефицитом можно отнести:

· увеличение доходной части госбюджета за счет установления новых налогов или введения более высоких ставок уже действующих;

· использование приватизации экономики посредством продажи объектов государственной собственности;

· сокращение государственных расходов;

· осуществление внутренних и внешних займов;

· эмиссия денег.

Нарастание бюджетного дефицита приводит к появлению и росту государственного долга. Государственный долг – это общая сумма задолженности государства по непогашенным займам, обязательствам, кредитам и невыплаченным по ним процентам.

Важнейшими видами государственного долга выступают внутренний долг и внешний долг.

Внутренний долг – это задолженность государства своим гражданам и организациям.

Внешний долг – задолженность государства другим государствам и международным финансовым организациям.

Наличие государственного долга имеет следующие реальные негативные последствия:

· погашение внутреннего долга путем выплаты процентов населению увеличивает неравенство в доходах разных социальных групп, поскольку значительная часть государственных обязательств концентрируется у наиболее состоятельной части населения. Следовательно, те, кто обладает государственными ценными бумагами, при их погашении станут еще богаче;

· повышение налогов с целью выплаты процентов по государственному долгу может подорвать действие экономических стимулов развития национального производства;

· займы правительства в национальной банковской системе для уплаты процентов по государственному долгу приводят к сокращению инвестиций внутри страны;

· наличие государственного долга создает психологическое напряжение в стране, порождая неуверенность в деловой активности ее экономики.

12.3 Налоги: сущность, функции и виды. Кривая Лаффера

Основным источником пополнения доходной части бюджетов разных уровней является налогообложение , которое представляет собой процесс изъятия и присвоения государством заранее определенной и установленной в законодательном порядке части доходов участников национальной экономики в виде налогов. Таким образом, налоги – это платежи, которые подлежат обязательной уплате со стороны физических и юридических лиц в пользу государства.

В современной экономике налоги выполняют три основные функции (таблица 12.1).

Таблица 12.1–Функции налогов

Главными средствами перераспределения доходов и наиболее важными орудиями государственного регулирования экономики и экономической политики являются бюджет и налоги . Это тесно связанные категории, поэтому часто говорят о бюджетно-налоговой политике (сфере, системе, отношениях и т.п.). Часто вместо термина «бюджетно-налоговый» используют его синоним - «фискальный» (от лат. fiscus - государственная казна и fiscalis - относящийся к казне).

В качестве другого синонима бюджета и налогов используют также термины «государственные финансы », «финансы страны». Для обозначения совокупности бюджетно-налоговой и денежно-кредитной систем употребляют термин «финансово-кредитная система» (сфера, отношения и т.д.) или иногда просто - «финансы».

Государственный бюджет

Государственный бюджет всегда представляет собой компромисс между основными социально-экономическими группами в стране. Это компромисс между общегосударственными и частными интересами граждан по поводу налогообложения доходов и собственности , между центром и регионами - по поводу распределения налогов и субсидий, между интересами отдельных отраслей и фирм - в отношении государственных заказов.

Теоретические подходы к бюджету

Несмотря на уменьшение роли государства во многих сферах современной рыночной экономики , оно вынуждено расходовать все большие средства на социальную сферу, науку и культуру. В результате перераспределяемая через госбюджет доля ВВП, резко увеличившаяся в предвоенные и военные годы, т.е. в период социально-политических потрясений, продолжала расти и в послевоенные десятилетия, несмотря на экономическую, социальную и политическую стабилизацию во всех странах с развитой рыночной экономикой.

Статьи госбюджета

Наиболее известные - Лондонский клуб, в который входят банки-кредиторы, и Парижский клуб, объединяющий страны-кредиторы. Оба названных клуба неоднократно шли навстречу просьбам стран-должников (в том числе и России) об отсрочке выплат, а в ряде случаев частично списывали долги.

3. Сокращение размеров внешнего долга путем конверсии, т.е. превращения его в долгосрочные иностранные инвестиции , практикуемое в некоторых странах. В счет долга иностранным кредиторам предлагают приобрести в стране-должнике недвижимость , ценные бумаги , участие в капитале , права . Одним из вариантов превращения внешней задолженности в иностранные капиталовложения является участие хозяйствующих субъектов страны-кредитора в приватизации государственной собственности в стране-должнике. В таком случае заинтересованные фирмы страны-кредитора выкупают у своего государства или банка обязательства страны-должника и с обоюдного согласия используют их для приобретения собственности .

Такая операция ведет к увеличению доли иностранного капитала в национальной экономике без поступления в страну из-за рубежа финансовых ресурсов, вещественных носителей основного капитала, новых технологий, но она облегчает бремя внешнего долга, делает возможным получение новых кредитов из-за рубежа и стимулирует последующий приток частных иностранных инвестиций и реинвестиций в приобретенные таким путем хозяйственные объекты.

4. Обращение страны-должника, попавшей в тяжелое положение, к международным банкам - региональным, Всемирному банку. Такие банки, как правило, предоставляют льготные кредиты для преодоления кризисной ситуации, но обусловливают свои кредиты жесткими требованиями к национальной экономической политике, в частности к денежно-кредитной политике, поощрению конкуренции и приватизации, сведению до минимума дефицита государственного бюджета . К таким кредитам в 90-х гг. часто обращаются постсоциалистические страны, в том числе Россия (см. 37.3).

Эти и другие мероприятия называют регулированием внешнего долга. В истории ХХ в. встречались и другие примеры регулирования внешней задолженности. Так, и после Первой, и после Второй мировой войны Великобритания и Франция оплатили часть внешней задолженности своими иностранными активами. Некоторые развивающиеся страны, чтобы смягчить кредиторов, предоставляли им право пользования своей морской хозяйственной зоной, континентальным шельфом, строительства военных баз, станций слежения за спутниками.

Налоги

Как уже отмечалось, главной статьей бюджетных доходов являются налоги .

Сущность налога и налоговой системы

5. Налоги на товары и услуги , прежде всего таможенные пошлины и сборы, акцизы, налог с продаж и налог на добавленную стоимость. Последний схож с налогом с продаж, при котором всю его тяжесть несет конечный потребитель. Налогоплательщики, которые в процессе работы добавляют стоимость к поступившим в их распоряжение предметам труда, облагаются налогом с этой добавленной стоимости. Но каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. В России используется несколько упрощенная, так называемая косвенная модель исчисления добавленной стоимости, т.е. не прямо с величины добавленной стоимости, рассчитать которую непросто, а исходя из величины реализации произведенной продукции за минусом закупленных сырья, материалов, полуфабрикатов и т.д.

Налог на добавленную стоимость взимается в России (по стандартной ставке 20%) и почти во всех развитых странах по основной (стандартной) ставке, которая колеблется, например, в ЕС , вокруг 15%. Однако по некоторым товарам и услугам НДС не взимается, а по другим взимается по повышенной или пониженной ставке. В большинстве регионов России взимается и налог с продаж (по ставке до 5%) с ряда товаров и услуг. В некоторых регионах России начал действовать единый налог на вмененный доход. Его плательщиком является малый бизнес в сфере услуг. Налог уплачивается раз в квартал в размере 20% от предполагаемого будущего налога.

Федеральные, региональные и местные налоги

Налоговые платежи, как мы уже знаем, поступают в центральный, региональные и местные бюджеты . Существует определенный порядок распределения поступающих средств. В России в местные бюджеты целиком поступают налоги на имущество физических лиц и земельный налог, налог на наследство или дарение и некоторые незначительные налоги. К региональным налогам в России относятся налог на имущество организаций, налог на недвижимость , налог с продаж, дорожный и транспортный налоги и ряд менее значительных налогов. К федеральным налогам относятся налог на добавленную стоимость, акцизы, налог на прибыль предприятий , взносы во внебюджетные фонды, таможенные пошлины и сборы, различные налоги на пользователей природными ресурсами. Поступления от ряда налогов (в России это НДС, налог на прибыль предприятий, акцизы) делятся между центральным и территориальными бюджетами.

В связи с определенными противоречиями между интересами центрального правительства и территориальными экономическими интересами вокруг разделения налоговых поступлений идет политическая борьба. Местные жители и власти заинтересованы, чтобы больше средств поступало в бюджеты штатов, земель, муниципалитетов, общин, так как из этих средств финансируются образование, здравоохранение, благоустройство территории , местное общественное строительство, охрана порядка и окружающей среды. У центрального правительства постоянно не хватает средств на административные и военные расходы , решение глобальных экономических и социальных задач.

Налоговое бремя

Величина налоговой суммы (так называемое налоговое бремя) зависит прежде всего от налоговой базы и налоговой ставки. Налоговая база - это та величина, с которой взимается налог , а налоговая ставка - это размер, в котором взимается налог.

Существуют проблемы объективной оценки стоимости земли и другой недвижимости при взимании налогов с этого вида капитала .

Много трудностей и хлопот доставляет налоговым инстанциям налог на личные доходы , получаемые не от наемного труда, т.е. на доходы предпринимателей , рантье, лиц свободных профессий. Окончательная сумма налога на эти доходы определяется по итогам года, и налог они часто вносят в течение текущего года как бы авансом в размере налогового платежа за прошедший год. Окончательный перерасчет производится на основе налоговой декларации по итогам года, т.е. фактически эти налогоплательщики получают отсрочку уплаты части налога и имеют возможность существенно сократить его величину. Кроме того, проверка правильности уплаты налогов на личные доходы от предпринимательской деятельности , прибыль корпораций и на недвижимость требует содержания значительного штата финансовых инспекторов, а в ряде стран даже финансовой полиции (в России она называется налоговой полицией).

Международные аспекты налогообложения

Выбор и изменение налоговой системы, установление налоговых ставок, предоставление льгот относится исключительно к компетенции национальных государственных законодательных и исполнительных органов.

Национальная конкурентоспособность экспортируемых товаров и услуг, возможности той или иной страны вывозить капитал за рубеж зависят не только от эффективности национального хозяйства, но и от степени обремененности его налогами . Отчасти это смягчается стимулированием внешнеэкономической деятельности национальных фирм, осуществляемым, в частности, при помощи налоговых льгот.

Примером воздействия налогов на международные экономические отношения может служить НДС. Обычно этот налог не распространяется на экспорт, но им облагаются все реализуемые в стране товары и услуги вне зависимости от страны происхождения. В результате НДС стимулирует экспорт и препятствует импорту, а так как этот налог косвенный, а не прямой, то он не подпадает под ограничения Всемирной торговой организации (ВТО) на прямые экспортные субсидии. В России экспорт в дальнее зарубежье также не облагается НДС.

Классическим примером защиты внутреннего рынка от чрезмерной иностранной конкуренции являются таможенные пошлины на импорт. Так, в России в 1998 г. размер средневзвешенной пошлины составлял около 13% от таможенной стоимости ввозимых товаров. Кроме того, эти товары облагаются НДС и акцизами (если это подакцизные товары).

Международное регулирование двойного налогообложения

Все развитые страны обычно облагают налогом доходы , заработанные на их территории . Многие страны (США , Канада, Япония, Великобритания, а также Россия) облагают налогом также доходы своих физических и юридических лиц , полученные ими за рубежом. В результате возникает так называемое двойное налогообложение.

В России налоговые органы засчитывают уплаченные за рубежом российскими физическими и юридическими лицами налоги. Тем не менее Россия имеет с рядом стран соглашения об избежании (устранении) двойного налогообложения доходов и имущества.

Гармонизация налоговых систем

В интеграционных группировках действует тенденция к сближению (гармонизации) налоговых систем входящих в них стран. Наиболее активна она в ЕС , где намечается создание в перспективе общих ставок налогообложения корпораций, устранено двойное налогообложение прибыли компаний стран - членов ЕС, получающих доходы в других странах Союза. Теперь прибыли, переводимые дочерней компанией материнской, либо не облагаются налогом в стране пребывания первой, либо засчитываются при налогообложении второй. Достигнуто соглашение о единстве основной ставки НДС (15%) и введении единых минимальных размеров акцизных сборов. Здесь уже гармонизированы национальные налоги на выпуск займов (1-2%) и отменены сборы с выпуска ценных бумаг . Гармонизация налоговых систем предполагается и в СНГ.

Бюджетно-налоговая (фискальная) политика

Огромные средства, взимаемые в виде налогов и перераспределяемые через госбюджет, составляют главную экономическую силу современного государства . Отсюда столь пристальное внимание к налогам и бюджету и большое воздействие фискальной политики на всю жизнь современного общества .

Фискальная политика может быть направлена на стимулирование хозяйственной жизни, например, в период спада, и тогда ее называют фискальной экспансией. Главными ее рычагами являются увеличение государственных расходов или/и снижение налогов.

Направленная на ограничение экономического бума, точнее, на борьбу с вызванной этим бумом инфляцией , фискальная политика называется фискальной рестрикцией. Она предполагает снижение государственных расходов или/и увеличение налогов. Это позволяет снизить вызванную бумом инфляцию за счет падения темпов экономического роста и увеличения безработицы

Госбюджет, сбережения и инвестиции. Эффект вытеснения

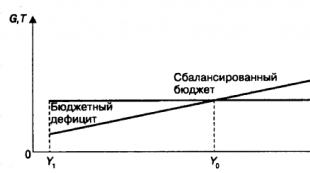

Рис. 27.1 демонстрирует, что при росте ВВП (Y) рост государственных доходов (Т) приводит к тому, что они со временем начинают превышать государственные расходы (G). В результате дефицит госбюджета, типичный для периода спада ВВП, превращается в профицит. Заметим, что размеры и дефицита, и профицита зависят от наклона линии Т, который обусловлен тем, насколько налоговые поступления в бюджет восприимчивы (эластичны) к изменениям ВВП.

Рис. 27.1. Изменение государственных доходов в зависимости от динамики ВВП

В свою очередь, указанная восприимчивость во многом зависит от силы так называемых встроенных стабилизаторов. Это прогрессивная система налогообложения, государственные трансферты малоимущим и тому подобные средства воздействия на доходы. Они не только уменьшают меру снижения и повышения совокупного спроса, но и смягчают циклические колебания в доходах госбюджета.

Налоги и совокупное предложение

Рис. 27.1 показывает, что в ходе экономического цикла автоматически может возникать дефицит бюджета (в фазе спада) и профицит (в фазе подъема). Для борьбы с дефицитом госбюджета и в целях оживления хозяйственной жизни сторонники экономики предложения предлагают снижать налоги . Они полагают, что более низкие ставки налогов не обязательно приведут к увеличению дефицита госбюджета из-за сокращения налоговых поступлений (как полагают кейнсианцы), а подъему производства (предложения) и спроса помогут обязательно. В качестве доказательства того, о снижение налоговых ставок оборачивается ростом налоговых вступлений в бюджет, приводится кривая Лаффера (см. рис. 7.3). Однако проблема состоит в том, что если это и происходит, то в долгосрочном периоде, а в краткосрочном периоде поступления догов в бюджет могут и снизиться.

Отметим также, что косвенные налоги, в отличие от прямых, являются одним из встроенных стабилизаторов бюджета. В фазе спада, когда объем прибыли и других доходов обычно снижается больше, чем объем ВВП, также резко сокращается поступление прямых налогов. Что касается косвенных налогов, то объем сделок с товарами и услугами снижается заметно меньше, в результате чего поступления в госбюджет от НДС, налога с продаж, акцизов снижаются не в такой степени, как объем ВВП. Более того, косвенные налоги уменьшают и отрицательное воздействие инфляции на бюджет. Если прямые налоги дают в бюджет поступления в основном от тех доходов и имущества, размеры и цены которых растут обычно медленнее инфляции, то косвенные налоги базируются на тех товарах и сделках, цены которых не отстают, а иногда и опережают индекс -дефлятор ВВП.

Выводы

1. Главным средством перераспределения ВВП служат бюджет и налога.

2. Государственный бюджет представляет собой форму образования и расходования фонда денежных средств , предназначенных для финансового обеспечения задач и функций государства и местного самоуправления . Он состоит из центрального и территориальных бюджетов; их проекты и отчеты об исполнении ежегодно принимаются парламентом .

3. Расходная часть бюджета представлена ассигнованиями на социальные, хозяйственные, военные цели, а также на содержание управленческих органов и платежи по государственному долгу. Бюджетные расходы на хозяйственные цели осуществляются в форме государственных кредитов , субсидий и поручительств.

4. В случае превышения расходов над доходами возникает государственная внутренняя и внешняя задолженность. Некоторые страны-должники прибегают к консолидации международной задолженности и к конверсии долгов в иностранную собственность на своей территории .

5. Под налогом, пошлиной, сбором понимается осуществляемый в порядке, определенном законодательными актами, обязательный взнос в бюджет или во внебюджетный фонд. Налоги бывают прямые и косвенные: они различаются по объекту налогообложения и по механизму расчета и взимания, по их роли в формировании доходной части бюджета.

6. Основные функции налогов: фискальная, социальная и регулирующая.

7. Большое воздействие налогообложение (НДС, таможенные пошлины, двойное налогообложение) оказывает и на внешнеэкономические связи.

8. В современных условиях налоги стали предметом международных соглашений. В первую очередь, это относится к таможенным пошлинам, согласуемым в рамках ВТО, а также к внутренним налогам в странах - участницах интеграционных объединений.

9. Бюджетно-налоговая (фискальная) политика может быть направлена на стимулирование хозяйственной жизни или на ее ограничение. Она осуществляется через государственные расходы и сбор налогов.

Термины и понятия

Финансы

Финансово-кредитная система

Финансово-кредитная политика

Государственный бюджет

Бюджетный процесс

Государственные внебюджетные фонды

Целевые бюджетные фонды

Бюджетный дефицит

Бюджетный федерализм (межбюджетные отношения)

Реструктуризация (консолидация) внешнего долга

Конверсия внешнего долга

Регулирование внешнего долга

Обслуживание долга

Налоги

Налоговая система

Прямые налоги

Косвенные налоги

Подоходный налог с физических лиц

Налог на прибыль предприятий (фирм, корпораций)

Социальные взносы (социальные налоги)

Поимущественные налоги

Акцизы

Налоговая база

Налоговая ставка

Налог на вмененный доход

Двойное налогообложение

Эффект вытеснения

Вопросы для самопроверки

1. Что такое государственный бюджет?

2. Из каких статей состоят доходная и расходная части бюджета?

3. Почему существуют центральные и территориальные бюджеты, как они финансируются?

4. Почему государство вынуждено прибегать к займам?

5. Перечислите основные налоги в России.

6. Какое воздействие оказывают налоги на экономику страны?

7. В чем заключаются фискальная и регулирующая функции налогов?

8. Что такое налоговые льготы; кому и в каких целях они предоставляются?

9. На какие цели расходуются бюджетные средства?

10. Как избегают двойного налогообложения?

11. Что такое гармонизация налогов?

12. Что такое фискальная рестрикция?

13. Какие последствия от снижения ставок налогов предрекают Кейнсианцы и сторонники экономики предложения?

Государственный бюджет является самым мощным рычагом регулирования рыночной экономики, так как в нем сосредотачиваются все денежные ресурсы страны. В тоже время госбюджет необходимо рассматривать как годовой план государственных доходов и расходов, и в этом аспекте задача правительства заключается в достижении баланса госбюджета, выражающегося в равенстве его расходной и доходной частей.

Государственный бюджет – это централизованный общегосударственный фонд денежных средств, главный финансовый план государства.

Государственный бюджет является центральным звеном бюджетной системы страны, которая определяется и зависит от административно-территориального уклада, уровня социально-экономического развития.

Бюджетная система состоит из двух уровней: государственного (центрального) и местных (областных, городских, районных, сельских, поселковых) бюджетов.

По своей структуре госбюджет состоит из двух частей: доходной и расходной.

Источники доходов госбюджета:

1. налоги, взимаемые с физических и юридических лиц;

2. доходы от государственных предприятий и операций с объектами государственной собственности;

3. поступления во внебюджетные или в целевые фонды – для решения конкретных, наиболее актуальных социальных и экономических проблем. Это фонды: пенсионный, социального страхования, охраны окружающей среды, строительства дорог, переподготовки рабочей силы и т.д.

Госбюджет расходует собранные денежные ресурсы страны на:

1. государственное управление;

2. оборону;

3. социально-экономические цели;

4. хозяйственную деятельность государства;

5. внешнеэкономическую деятельность.

Между доходами и расходами госбюджета должно существовать равенство (баланс). Если расходы равны доходам, это означает бездефицитность бюджета. Если доходы бюджета превышают расходы, имеет место профицит бюджета , если расходы превышают доходы, возникает бюджетный дефицит .

Разницу между доходами и расходами называют бюджетным сальдо.

Проблема бюджетного дефицита – одна из основных макроэкономических проблем для большинства стран с рыночной экономикой. Бюджетный дефицит, его размеры и пути предотвращения являются объектом макроэкономического регулирования, необходимой составляющей монетарной политики.

Пути покрытия (финансирования) бюджетного дефицита:

- эмиссионный – осуществляется за счет дополнительной денежной эмиссии. Однако увеличение денежной массы в обращении, не подкрепленной соответствующим увеличением производства товаров и услуг (реального ВВП), приводит к повышению общего уровня цен, инфляции.

- неэмиссионный – за счет внутренних займов (государство занимает деньги внутри страны путем выпуска и размещения государственных ценных бумаг. В результате возникает государственный внутренний долг ) и за счет внешних займов (путем получения кредитов от иностранных государств, международных финансовых организаций и т.д. В результате возникает государственный внешний долг ).

Безусловно, как доходная, так и расходная части бюджета представляют собой процесс государственного регулирования не только экономики, но и политической и социальной жизни. Уже сам сбор налогов есть целый комплекс рычагов регулирования. В то же время государственные расходы четко направляют страну, ее экономику в необходимое русло развития. И сбор налогов, и государственные расходы объединяются в так называемую дискреционную фискальную политику.

Дискреционная фискальная политика – это политика правительства, направленная на регулирование налоговой системы и государственных расходов с целью воздействия на промышленное производство, инфляцию, занятость и т.д.

Таким образом, фискальная политика государства означает формирование госбюджета через систему налогообложения, с одной стороны, и осуществление определенной экономической политики посредством распределения финансовых средств – с другой. Имеется в виду, что фискальная политика есть и политика налогообложения, и политика расходования собранных средств. В этих случаях проявляется корректирующая функция государства.

Налогообложение надо рассматривать с двух точек зрения: прогрессивности и эффективности его. Под последним понимается минимизация затрат, связанных с перераспределением ВВП, а именно это представляет собой налогообложение. Чем меньше государство несет расходов на сбор налогов и формирование госбюджета, тем эффективнее налоговая система.

Прогрессивность налоговой системы определяется тем, в какой степени сокращается неравенство распределения доходов после выплаты налогов.

Что же такое «налоги»?

Налоги – это обязательные (принудительные) платежи, которые вносятся в государственный (местный) бюджет юридическими и физическими лицами.

Субъекты налогообложения – это те, с кого взимаются налоги: юридические и физические собственники доходов (фирмы, собственники имущества, потребители товаров и услуг).

Объекты налогообложения – это то, с чего взимаются налоги: заработная плата, предпринимательская прибыль, доход с имущества (недвижимости), выручка от реализации и т.д.

Налоговая ставка (норма налогообложения) – законодательно установленный размер налога на единицу источника налогообложения. Это отношение изъятой части дохода к общей его сумме.

Роль налогов, как одного из главных инструментов макроэкономического регулирования, проявляется в их функциях :

1. фискальная – взимание части доходов юридических и физических лиц для формирования доходов бюджетов всех уровней;

2. регулирующая – оперируя налоговыми ставками, налоговыми льготами и санкциями, государство имеет возможность стимулировать или ограничивать деловую и инвестиционную активность, экономический рост, регулировать уровень инфляции и безработицы;

3. распределительная – аккумулируя в бюджетах налоговые поступления, государство перераспределяет их для финансирования бюджетных расходов.

Кроме налогов для юридических и физических лиц установлены обязательные платежи в фонды государственного социального страхования: Пенсионный фонд, Фонд занятости, Фонд социального страхования. Эти платежи осуществляются по установленным нормативам в процентах к Фонду оплаты труда предприятий и организаций и заработной платы их работников.

Указанные начисления на фонд оплаты труда фактически имеют налоговый характер. Предприятия относят их на себестоимость и цену товаров, работ, услуг, а через цены они перекладываются на потребителей.

Совокупность налогов, сборов и обязательных платежей, принципы и механизмы их взимания, состав и структура налоговых органов формируют налоговую систему страны.

Рис. Классификация налогов

Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика.

Пояснение.

Налоги служат как источником пополнения государственных доходов, так и рычагом воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любой страны. Основным элементом налоговой системы являются налоги. Налоги - обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. Налоговая система - законодательно закрепленная совокупность налогов, платежей, принципов их построения и способов взимания. В основе построения налоговой системы лежат следующие принципы:

Всеобщность - охват налогами всех юридических и физических лиц, располагающих доходами, имуществом.

Обязательность. Юридические и физические лица, облагаемые налогами, обязаны уплачивать их в строго указанное сроки, нарушение сроков или отклонение от уплаты карается законом.

Равнонапряженность, т. е. взимание налогов по единым ставкам, независимо от субъектов налогообложения.

Однократность - недопущение того, чтобы с объекта обложения налог взимался более одного раза.

Стабильность. Ставки налоговых платежей и порядок их отчисления не должны часто изменяться.

Простота и доступность для восприятия.

Гибкость. Налоговая система должна стимулировать развитие приоритетных отраслей экономики.

Справедливость.

В теории налогообложения различают принципы горизонтальной и вертикальной справедливости. Первый предполагает, что налогоплательщики, находящиеся в равном экономическом положении, должны уплачивать одинаковые налоги. Второй - то, что налогоплательщики, находящиеся в неравном положении, должны уплачивать неравные налоги. Налоговая система содержит следующие элементы:

Субъект налога (налогоплательщик) – юридическое или физическое лицо, на которое законодательно возложено обязательство платить налоги.

Носитель налога - лицо, из дохода которого выплачивается налог.

Источник налога - средства, из которых выплачивается налог (прибыль, заработная плата и т. д.).

Единица обложения - единица измерения объекта налогообложения (рубль, гектар и т. д.).

Налоговая ставка - величина налога с единицы обложения.

Налоговые льготы - уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами.

Налоговые платежи - виды и группы налогов.

Налоговая база - сумма, с которой взимается налог.

Налоговое бремя - отношение налоговой суммы к доходу.

К настоящему времени сформировались две основные концепции налогообложения: концепция полученных благ (принцип выгоды) утверждает, что тот, кто получает больше выгод от государства, должен уплачивать и более высокие налоги; концепция платежеспособности утверждает, что размер налогов должен зависеть от получаемого дохода.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства - да, верно.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство - нет, неверно.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств - да, верно.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер - нет, неверно.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика - да, верно.