Чем акции привлекают новичков фондового рынка? Свой потенциальной доходностью. Известно, что они способны на мощный продолжительный рост в сотни и более процентов, как в случае Microsoft или Intel. Соответственно, многие новички видят свою цель на рынке в том, чтобы найти такую акцию. Либо найти того, кто знает, с какой акцией это произойдет.

Взлеты и падения акций

Примеров взлетов акций очень много, причем как на зарубежном, так и на российском рынке. Американские компании на слуху, и недаром:

Но например не всем известно, что и акции Сбербанка в 2007 году взлетели до фантастической стоимости в 100 000 тысяч рублей, хотя летом 1999 года стоили чуть более 500. В результате компания даже приняла решение сделать сплит 1000:1, понизив стоимость бумаг до 100 рублей и сделав их доступными для массового инвестора. Похожим образом росли и акции Аэрофлота. Тех, кто не хочет ждать несколько лет, брокеры и даже сама Мосбиржа мотивируют своими инвестиционными идеями – хотя будущих победителей не знает никто.

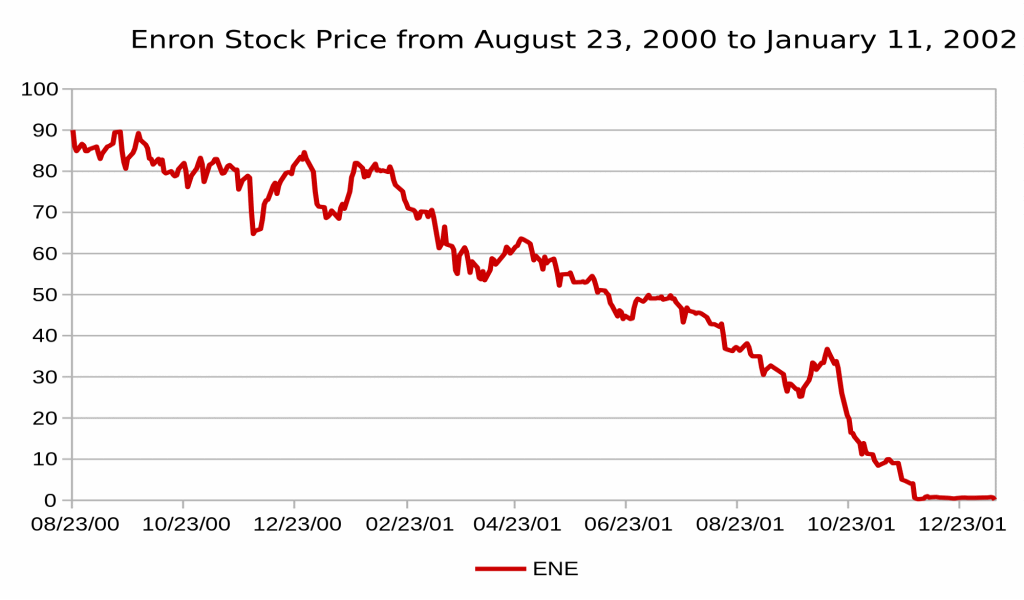

Говорить про несбывшиеся прогнозы роста брокеры любят гораздо меньше, что не отменяет падений акций вплоть до нуля. Так, в 2001 году обанкротилась одна из крупнейших энергетических компаний США Enron Corp. Через год за ней последовала WorldCom с активами около 100$ млрд. В мире до сих пор идут суды с акционерами Юкос – и даже если вкладчикам удастся добиться какой-то компенсации, то безвозвратно потеряны годы, которые могли бы приумножать капитал.

Чем несколько лет, в 2008 году, обанкротились либо оказались в пред-банкротном состоянии заигравшиеся инвестиционные банки и ипотечные корпорации. Прошла процедуру контролируемого банкротства и возрождения General Motors, похожая история ждала и Chrysler. Правда, акций Chrysler на бирже в то время не было.

Интересно, что в 2013 году банкротом был признан город Детройт. И это только некоторые громкие случаи – по статистике, за 2008-2009 годы в США ежегодно подавалось около 10 000 заявлений о корпоративном банкротстве, как и в 2020 году. А число падений котировок акций на 70-80% не стоит и пытаться считать.

Что такое ETF?

Итак, риски отдельных акций очень высоки, а будущее непредсказуемо. Кто мог в самом начале 2000-х предсказать судьбу Юкоса? Ипотечный кризис 2008 года шокировал финансовый мир. Или вы знаете того, кто в начале 2019 предвидел пандемию и гигантские убытки корпораций по всей планете?

Биржевой фонд ETF был введен в начале 1990-х для того, чтобы дать больше уверенности участникам рынка. Говорят, что основной причиной послужило резкое падение индекса акций США в октябре 1987 года: тогда безо всяких видимых причин он рухнул на 20% за одни сутки, обнулив множество маржинальных позиций. И хотя тот год индекс завершил в минимальном плюсе, восстановление к новым максимумам тянулось до 1990 года.

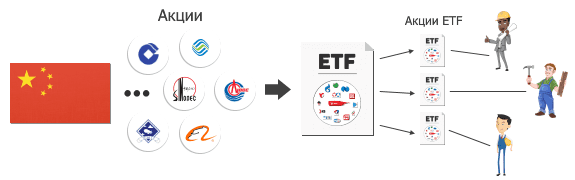

ETF похож на пирог. Для его приготовления вам нужны мука, сахар, яйца, орехи и пр. в разных пропорциях, однако в пироге все смешивается в однородную массу. Вы можете отрезать разный по величине кусок (купить разное число паев фонда), но соотношение компонентов будет одинаковым в любом куске. В случае биржевого фонда это, допустим, 15% акций компании X, 10% компании Y и т.д.

Правда, в готовом пироге компоненты не меняются, а паи ETFs ежесекундно зависят от цены составляющих их ценных бумаг. Про биржевые фонды и их устройство есть целый раздел на сайте.

Биржевой фонд может состоять из разных классов активов, например акций или облигаций. Но для сравнения с отдельными акциями мы будем использовать ETF акций, чтобы сопоставлять подобное с подобным.

Что лучше: отдельные акции или ETF?

Для начала перечислим основные свойства акций:

- Потенциально высокая доходность и риски

- Отбор по фундаментальному анализу требует времени

- Могут упасть до нуля (банкротство)

- Нет комиссии за управление

- Молодые компании могут не платить дивиденды

- Широкий спектр стоимости

А также биржевых фондов:

- Доходность и риски усредняются за счет диверсификации

- Быстрый выбор по копируемому индексу (бенчмарку), комиссиям и другие факторы через скринеры

- Не могут упасть до нуля (это означало бы одновременное банкротство десятков и сотен компаний)

- Комиссия за управление 0.03-1% в год

- Американские ETF выплачивают дивиденды, европейские фонды могут их реинвестировать

- Средняя стоимость десятки долларов за пай

? Отсюда пошло следующее утверждение, до сих пор широко встречающееся в сети: дескать, биржевые фонды созданы для новичков, не умеющих выбирать лучшие ценные бумаги, тогда как опытный инвестор подбором отдельных акций сможет обыграть рынок. И комиссии за управление платить не надо. На первый взгляд утверждение логичное, ведь иначе нет никакой разницы между новичком и профессионалом рынка. Но верно ли оно? Разберемся.

ETF или отдельные акции: теория и практика

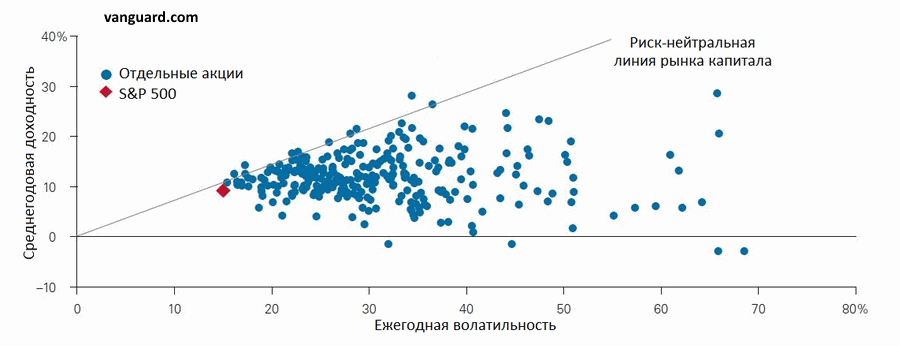

Начнем с того, что посмотрим на график доходности американского индекса, взвешенного по капитализации, за произвольный год:

Предположим, что в рассмотренный период доходность рынка оказалась близка к среднеисторической, т.е. около 10% годовых. И сразу интересный факт: рассчитанный риск фонда акций (волатильность) оказывается ниже, чем риск отдельных акций, из которых он состоит. Первый довод в пользу покупки ETF.

Теперь посмотрим на доходность. Ожидаемо примерно половина акций оказалась лучше рынка в целом (выше красного ромба по оси Y), другая хуже. Кажется, что вероятность около 50% велика для опытного инвестора, однако такая картина наблюдается только в первый год.

Чем больше времени проходит, тем сложнее произвольной акции показывать результат лучше индекса. Происходит это потому, что именно в индексе сосредоточены наиболее актуальные конкурентоспособные компании.

Исследование Vanguard

Компания Vanguard провела интересное исследование за период 1987-2017 гг., где показывается зависимость вероятности обыграть рынок от числа купленных инвестором акций. Результаты оказались следующими:

Итого, вероятность произвольной акции обыграть рынок составляет только около 10%. С увеличением числа купленных акций эта вероятность начинает расти, однако вместе с ней падает избыточная доходность над рынком: уже при 30 акциях она меньше одного процента. Характерно и то, что неэффективные портфели лежат в большем минусе, чем эффективные в плюсе.

Другие исследования

В конце 2018 года я писал статью про выбор отдельных акций, где обращал внимание на психологический аспект: у всех долгосрочных победителей бывают сильные просадки и годы застоя, которые могут поколебать самого уверенного инвестора. Тот же Amazon в 2000 году рухнул с 75 до 5 долларов за акцию, т.е. более чем на 90%. Кроме того, в этой статье есть ссылки на результаты двух других исследователей:

-

Бен Карлсон говорит о том, что на промежутке 1989-2015 годов лишь каждая пятая акция рынка США принесла доход больше нуля. Не 10% в год, как американский индекс, а просто больше нуля;

- Согласно расчетам Хендрика Бессембиндера, на более длинном периоде (1926-2015) только 4% всех акций принесли совокупную доходность рынка США в 10% годовых, причем половину вклада в результат дали 0.3% компаний. Таким образом, залог успеха индекса в том, что старые компании своевременно удаляются из состава, а новые своевременно оказываются в нем.

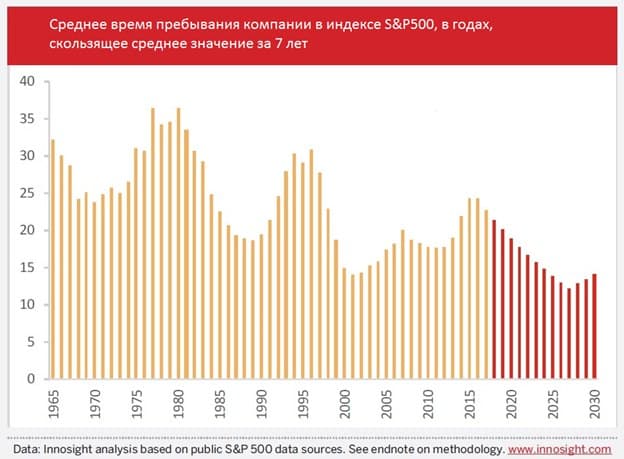

Кстати, сколько времени компании проводят в индексе? Тут для инвесторов в отдельные акции снова не очень хорошие новости. В 1965 году этот срок составлял примерно 33 года, т.е. скорее превышал инвестиционный горизонт среднего инвестора. В 1990 году он составлял уже 20 лет. Согласно недавним исследованиям, через 4-5 лет срок может сократиться примерно до 14 лет из-за возрастающей конкуренции новых технологий. Ускорение ротации делает выбор победителя еще более неопределенной игрой.

Почему не получается?

Почему даже профессионалы в целом не могут выбрать более доходные акции в управляемых ими фондах? Потому что они конкурируют с тысячами тысяч других профессионалов и фондов. Любая неэффективность в виде неоправданно низкой цены мгновенно заполняется предложением о покупке, что повышает цену акции и снижает ее будущую доходность. Таким образом, ни у кого нет информационного преимущества и будущего победителя можно лишь угадать. Вывод: покупка индексного фонда ETF.

Ложка дегтя. Справедливости ради стоит сказать, что недостатком биржевых фондов являются не только комиссии за управление. ETFs из сотен ценных бумаг неизбежно будут содержать переоцененные акции, давно показывающие рост заметно выше среднего. И если это топовые компании индекса, взвешенного по капитализации, то падение таких акций сильно скажется на котировках в целом.

Возможное решение этого недостатка выглядит так: брать фонды на другие индексы, например равновзвешенные, где доли всех компаний равны между собой. Так, в равновзвешенном индексе S&P 500 доля каждой акции после ребалансировки равна 0.2%.

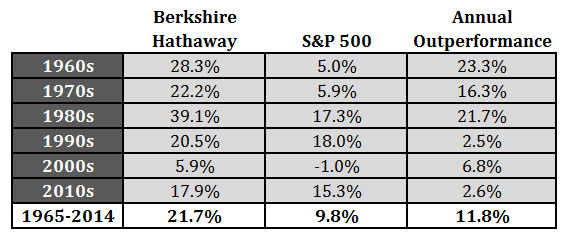

Баффет против индекса акций

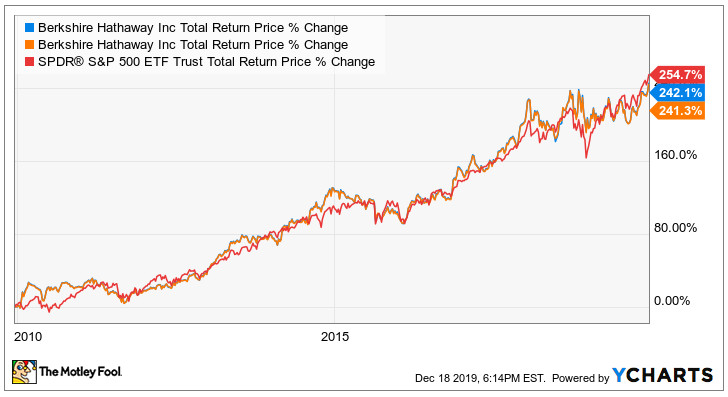

Для практического подтверждения теории хорошо подойдут данные фонда У. Баффета, крупнейшего инвестора современности и сторонника самостоятельного выбора акций. Результаты его инвестиций с середины 1960-х, многократно обыгравшие индекс, внешнее свидетельство того, что обыграть рынок возможно. Но посмотрим на доходность фонда в последние 10 лет (2010-2020):

Таким образом, индекс вышел победителем. Правда, если немного сдвинуть начало графика влево, то картинка сменится на противоположенную, поскольку в 2000-е Баффет еще одерживал верх. Так может, это просто неудачное десятилетие на истории фонда в полвека? Но нет, общая тенденция вполне очевидна:

Как видно, результат фонда Баффета (и общий, и относительно индекса) был заметно лучше в 1960-1980(е) годы, после чего его преимущество сильно упало из-за возросшей эффективности рынка. Сейчас сам Баффет советует инвесторам покупать дешевые индексные фонды на американские акции и кажется, намерен вложить туда львиную долю средств Berkshire.

Заключение

Можно ли говорить о том, что будущие компании с высокой доходностью не получат шанс на своего инвестора? Вряд ли. Покупатели отдельных акций будут всегда, а управляющие компании обязаны приобретать их при отслеживании индекса (если акция в него входит). При этом рост биржевого фонда будет тем заметнее, чем выше взлет отдельной бумаги и чем меньше их общее число в фонде.

Таким образом, индекс не противостоит победителям, он также извлекает из них пользу. И если любая акция не может упасть ниже, чем до 100%, то ее подъем возможен на сотни и тысячи, как на графике в начале статьи.

Услуга инвестиций в СберБанке предоставляет клиентам широкий спектр финансовых инструментов для получения дохода от вложенных средств. Эта услуга ориентирована на различные категории инвесторов — от новичков до опытных трейдеров, и включает в себя как традиционные инвестиционные продукты, так и инновационные решения. СберБанк обеспечивает надежность, профессиональную поддержку и доступность для всех желающих начать инвестировать.

Как начать инвестировать в СберБанке?

-

Открытие счета: Для начала необходимо открыть брокерский счет или ИИС в СберБанке. Это можно сделать через интернет-банкинг или в отделении банка.

-

Выбор инвестиционных инструментов: После открытия счета вам нужно выбрать подходящие инвестиционные продукты, например, акции, облигации, ПИФы или депозит.

-

Пополнение счета: Переведите средства на свой инвестиционный счет для начала покупок активов.

-

Управление инвестициями: Регулярно отслеживайте состояние своих инвестиций через мобильное приложение или личный кабинет. Вы можете покупать, продавать или перераспределять активы по мере необходимости.